Planejador Financeiro e Educador Financeiro são a mesma coisa? Entenda as 8 principais diferenças

Posts Recentes

Como a Academia GFAI pode ajudar em sua carreira de Planejador Financeiro?

Somos o centro de excelência em aprendizado e networking para Planejadores Financeiros Independentes.

Nós acreditamos que a carreira bem sucedida do Planejador Financeiro é pautada em 3 pilares: Técnico, Comportamental e Empreendedor. Com base nestes pilares, criamos a Academia de Planejamento Financeiro, que tem como objetivo transformar o propósito profissional em uma carreira rentável e sustentável.

Em um mercado crescente e com tantas oportunidades, é comum a confusão entre uma função e outra dentre aqueles que se propõe a ajudar os clientes em suas Finanças Pessoais. Mas afinal, Planejador Financeiro e Educador Financeiro são a mesma coisa? A resposta é um grande NÃO e vou tentar deixar isso bem claro neste artigo.

Em 1º lugar, é importante dizer que estamos falando aqui de 2 profissões válidas, baseadas em modelos de negócio diferentes, portanto não existe certo ou errado na escolha entre uma ou outra. O profissional, conhecedor do seu perfil e suas aptidões, vai escolher aquela que melhor se alinha aos seus objetivos. O importante é justamente conhecer a fundo estas diferenças para tomar uma decisão consciente do caminho a trilhar.

Em 2º lugar, quero destacar que tenho propriedade para falar de ambas as profissões pois, nos meus 10 anos de carreira independente, já ocupei as 2 posições. Comecei com o modelo de negócio do Educador Financeiro e depois de alguns anos migrei para o modelo do Planejador Financeiro onde me encontro até hoje, estando a frente da Academia GFAI onde já formamos milhares de profissionais para este mercado.

Enfim, conhecidas as devidas bases para chegar a estas conclusões, vamos a elas:

1. Etimologia das Palavras

A palavra EDUCADOR vem daquele que dá educação, transmite conteúdo e aprendizado. O Educador, portanto, é aquele que se especializa em ensinar seus alunos sobre um tema que ele domina.

A palavra PLANEJADOR vem daquele que cria um Plano, uma estratégia para atingir um objetivo. O Planejador, portanto, é aquele que se especializa em criar o melhor caminho e execução para se alcançar o resultado desejado.

2. Público-alvo

O público-alvo do EDUCADOR FINANCEIRO é bastante amplo, já que teoricamente todos deveriam se preocupar em ter uma boa base de Educação Financeira. Desde a educação infantil até os aposentados que se preocupam em manter o estilo de vida com o patrimônio acumulado durante a vida, todos eles necessitam de bom conteúdo neste assunto para aprender a gerenciar melhor suas finanças.

O público-alvo do PLANEJADOR FINANCEIRO também é bastante amplo, porém já mais restrito àqueles que valorizam uma “consultoria individual” para atingir resultados pessoais. É o mesmo público do Personal Trainer, Nutricionista, Médico particular etc…

São pessoas que:

- não gostam de (ou não querem) se aprofundar nos assuntos que envolvem suas finanças (mercado financeiro, por exemplo) e preferem ter alguém próximo para ajudar nas decisões “traduzindo” este mundo para elas, levando em conta suas particularidades, ou

- conhecem do assunto, mas não tem disciplina para seguir por conta própria. É aquela história que conhecemos bem: na teoria, todos sabem que deveriam comer melhor e fazer exercícios, mas só fazem mesmo quando tem alguém “puxando a orelha”. Fora que o acompanhamento de um especialista traz muito mais resultados…

3. Conhecimento Técnico

O EDUCADOR FINANCEIRO deve conhecer muito sobre temas do dia-a-dia do público para o qual pretende lecionar. São normalmente temas abrangentes que despertam interesse e curiosidade, daí a demanda por esse conteúdo. Alguns exemplos:

- Como investir na bolsa de valores

- Como renegociar dívidas

- Qual a diferença entre financiamento e consórcio

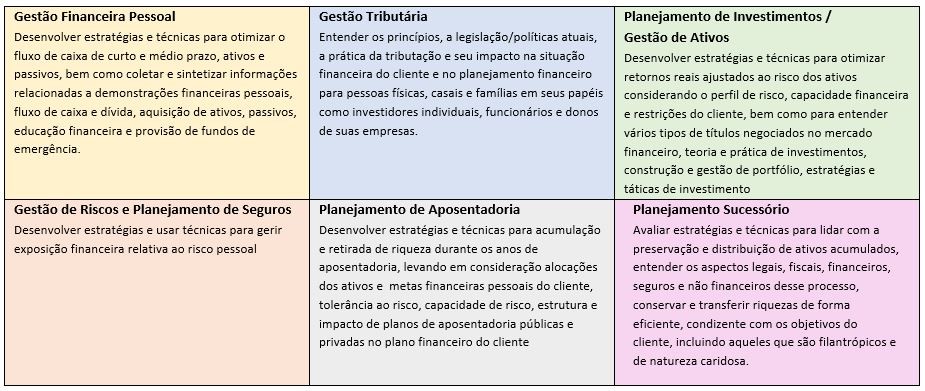

Já o PLANEJADOR FINANCEIRO precisa estar atento a todas as áreas que fazem parte de um Plano Financeiro completo para apresentar ao seu cliente que, muitas vezes, nem sabe a real complexidade que envolvem suas finanças. Estes são 6 os pilares de um bom Planejamento Financeiro:

Neste caso, o Planejador estará apto a responder perguntas como:

– Neste ritmo, com que idade poderei parar de trabalhar?

– Vale a pena eu vender meu carro para pagar essas dívidas?

– É melhor eu financiar aquele apartamento naquele bairro afastado ou continuar vivendo de aluguel aqui no Centro?

Perceba que estes casos levam em consideração aspectos muito pessoais para se chegar a uma resposta que só vale para aquele indivíduo ou família, naquela situação específica.

4. Habilidades a Desenvolver

Para evoluir na profissão, o EDUCADOR provavelmente irá buscar desenvolver habilidades como:

- Preparação de Conteúdo

- Didática / Oratória

- Canais de Comunicação

- Storytelling

Para evoluir na profissão, o PLANEJADOR provavelmente irá buscar desenvolver habilidades como:

- Visão Estratégica

- PNL

- Mediação de conflitos

- Finanças Comportamentais

Obs: Não quer dizer que um Educador não busque também habilidades comuns ao Planejador e vice-versa. Quis destacar aqui as prioridades e isso ficará mais claro nas perguntas respondidas abaixo.

5. Forma de atendimento

Para o EDUCADOR é importante transmitir este conteúdo ao maior número de pessoas possível para que se beneficiem deste novo conhecimento. A transmissão desse conteúdo pode ser via palestras, cursos, livros, artigos, vídeos…

Obs: o Educador Financeiro também pode dar “aulas particulares”, mas vamos nos aprofundar nisso mais abaixo.

Para o PLANEJADOR o mais importante é entender as particularidades do indivíduo ou família para traçar um bom diagnóstico da situação atual, entender seus projetos de vida e desenhar um Plano Financeiro para chegarem lá, por isso normalmente os atendimentos acontecem no formato de reuniões.

6. Modelo de Cobrança

A principal medida para monetização do trabalho do EDUCADOR

é quantas pessoas ele consegue “alcançar” para que absorvam seu conteúdo.

Quanto maior o nº de pessoas alcançadas, maior seu ganho. Além disso, a transmissão

do conteúdo não precisa ser “ao vivo”, ele pode ter várias aulas gravadas no

Hotmart, por exemplo, e vender os acessos. Outra forma também é ganhar de

patrocinadores para produzir algum conteúdo específico, ou ainda ser pago por

uma plataforma que contém propagandas, como o YouTube.

O PLANEJADOR FINANCEIRO é remunerado diretamente pelo seu

cliente, normalmente por um custo calculado em horas de atendimento ou um custo

variável de acordo com o patrimônio. Há ainda a possibilidade do Planejador receber

por indicações de outros profissionais que irão resolver questões dentro de

suas especialidades, como um advogado. O importante neste ganho indireto é a

total transparência ao cliente sobre estas outras remunerações, para que não se

perca o alinhamento de interesses.

Modelo de Recorrência:

Enquanto a remuneração do EDUCADOR está ligada ao acesso do

aluno àquele conteúdo, a remuneração do PLANEJADOR está ligada ao acesso do

cliente àquele profissional. Dessa forma, existe também a possibilidade de um

modelo de recorrência, já que o PLANEJADOR pode acompanhar o cliente em seu

Planejamento pelo resto da vida (não só pela confecção do Plano, mas também

pelo monitoramento e ajustes no meio do caminho), ganhando para isso.

Nos EUA, onde essa profissão já tem muitos anos de história,

é comum que os herdeiros inclusive continuem com aquele Planejador que já

conhece todo o histórico da família. No Brasil, os Planejadores já começam a

construir sua carteira de clientes. Eu, por exemplo, tenho clientes que atendo

há mais de 7 anos e que me dizem que vou ter que acompanhá-los até o fim, pois

não imaginam voltando à situação anterior onde viviam preocupados com dinheiro

e não sabiam a quem recorrer cada vez que tinham que tomar alguma decisão

importante.

7. Feedbacks esperados

Alguns feedbacks que mostram que o EDUCADOR atingiu seu objetivo:

- Eu tinha medo da renda variável, mas agora entendo melhor e vou saber diversificar meus investimentos

- Agora sei calcular os juros das dívidas e não vou fazer novamente as mais caras

- Entendi a importância de anotar os gastos e vou começar a me organizar melhor

Perceba que os feedbacks aqui estão relacionados àquilo que o cliente não sabia e agora entendeu/aprendeu.

E os feedbacks que mostram que o PLANEJADOR atingiu (ou continua atingindo, no modelo de recorrência) seu objetivo:

- Você me trouxe esperança novamente pois achei que meu caso não tinha solução

- Agora posso dormir tranquilo pois sei que temos um plano para colocar a “casa em ordem”

- Ufa, não vou precisar trabalhar o resto da vida! Estou confiante que vamos conseguir atingir aquilo que projetamos

Estes feedbacks estão relacionados a sentimentos que eram negativos em relação à vida financeira e depois do Planejamento passam a ser positivos.

8. Referências no Brasil

Grandes Educadores que se tornaram referência nos últimos anos são: Gustavo Cerbasi, Nathalia Arcuri, Thiago Nigro, André Massaro…

As referências em Planejamento Financeiro não são reconhecidas pelo grande público, pois como vimos esse é um trabalho mais individualizado, porém já existem sim grandes empresas de Planejamento espalhadas pelo Brasil. A Academia GFAI, inclusive, organiza Meetups mensais que reúnem várias delas. Seus nomes e links para os respectivos sites podem ser vistos no site do Meetup: https://academiagfai.azurewebsites.net/meetup-enep/

Perguntas Respondidas

Mas o Educador pode atender 1 família?

Tenho acompanhado este mercado por muitos anos e vejo “pipocando” cursos para ensinar EDUCADORES FINANCEIROS. A questão é que monetizar o trabalho de um Educador é muito difícil, pois conseguir gerar alcance para os conteúdos dá muito trabalho ou então depende de muito investimento.

A saída para isso é dar “aulas particulares” e sim, este é uma opção válida, porém no longo prazo força o profissional a “matar 1 leão por dia”. Isso porque o modelo do Educador não é pensado em recorrência. Como falamos, a especialidade dele é ensinar algum conteúdo. Uma vez que seu aluno já dominou aquele assunto, não precisa mais do professor.

Dessa forma, o Educador fica entre a cruz e a espada: ou tem trabalho para gerar uma audiência e aí sim poderá ter uma renda recorrente (patrocínios, YouTube, venda de cursos, livros etc…) ou então se volta para as aulas particulares onde não tem a recorrência e terá que estar sempre correndo atrás de novos clientes.

Mas o Educador pode ser Planejador Financeiro?

Essa é a solução que muitos EDUCADORES estão buscando para resolver o dilema que citei na pergunta anterior. Aqueles que preferem dar aulas particulares ao invés de gerar uma grande audiência, começam a se aprofundar mais no modelo de recorrência do Planejador Financeiro, buscando as habilidades e os conhecimentos técnicos correspondentes.

Nestes casos, terão que desenvolver uma metodologia de atendimento, gerar engajamento do cliente no longo prazo e construir um modelo de negócio que demonstre ao cliente o valor desse acompanhamento. Ou seja, trilharão agora o caminho da carreira de Planejador Financeiro e não mais Educador Financeiro.

E o Planejador, pode ser Educador?

Existem 2 respostas para esta pergunta: a 1ª é que todo Planejador já é sim um Educador para o seu cliente pessoal, afinal o trabalho de Planejamento envolve muita transmissão de conteúdo sobre Finanças Pessoais ao cliente.

A 2ª resposta, pensando em transmissão de conteúdo em escala, como palestras, vídeos ou livros, também pode sim ser um canal de comunicação do Planejador. Neste caso, provavelmente ele utilizará esse canal para prospecção, mostrando para sua audiência toda a sua autoridade no assunto e convidando aqueles que desejarem para uma conversa particular, onde mostrará os benefícios de executarem o Planejamento com ele.

Conclusão: o maior risco é não ser uma coisa, nem outra.

Novamente, ressalto meus anos acompanhando a evolução desse mercado. O maior risco que vejo hoje para um profissional pensando em iniciar em uma destas 2 carreiras é sua falta de clareza sobre quem ele quer ser e como quer se relacionar com seu cliente.

A consequência acaba sendo uma série de ótimos profissionais que não conseguem se consolidar na nova profissão. Por não entenderem bem o seu Propósito e como responder a ele, veem-se desmotivados pelos naturais obstáculos que enfrentarão até conseguir alcançar uma boa rentabilidade.

Somente aqueles que conhecem bem os caminhos e tomam uma decisão consciente por onde seguir, conseguirão ter sustentabilidade na carreira e, por consequência, farão a diferença para muitos brasileiros, tão carentes de ajuda em suas Finanças Pessoais.

Janser Rojo, CFP®

Atua como Planejador Financeiro Independente desde 2012. Fundador do portal de conteúdo QI Financeiro e sócio da GFAI. Atuação por mais de 6 anos em Tesouraria de banco internacional e MBA em Derivativos pela BM&FBovespa. Co-fundador da Academia GFAI